Im Jahr 2023 eröffnen sich Hausbesitzern und angehenden Immobilienbesitzern in Deutschland vielfältige Möglichkeiten, finanzielle Anreize für energieeffizientes Bauen und Sanieren zu nutzen. Besonders Familien profitieren von neuen KfW-Programmen, die zinsvergünstigte Kredite und erweiterte Kreditbedingungen bieten. Diese Fördermaßnahmen sind Teil einer umfassenden Strategie zur Förderung nachhaltiger Immobilienprojekte und Umweltschutz. Erfahren Sie in dem nachfolgenden Beitrag Details zu den Neuerungen und Möglichkeiten und nutzen Sie die Chancen!

Fördermöglichkeiten für Immobilienprojekte 2023

Für Bau, Kauf oder energetische Sanierung eines Hauses gibt es eine Vielzahl von Fördermöglichkeiten, die es Hausbesitzern ermöglichen, ihre Projekte effizienter und kostengünstiger zu gestalten.

1. Eigenheimförderungen für Familien

Seit Juni 2023 profitieren Familien von einem neuen KfW-Programm, das besonders zinsvergünstigte Kredite für den Hausbau oder den Kauf eines Neubaus bietet. Seit dem 16. Oktober 2023 sind die Bedingungen noch attraktiver, da die Einkommensgrenzen erhöht und die Kredithöchstbeträge angehoben wurden. Auch die Bayerische Landesbodenkreditanstalt (LABO) bietet hier verschiedene zinsgünstige Darlehen an.

2. Energiesparendes Bauen und Sanieren

Eine besondere Aufmerksamkeit gilt den Fördermaßnahmen für energiesparendes Bauen und Sanieren. Hierbei können Hausbesitzer von Tilgungszuschüssen von bis zu 52.500 Euro je Wohneinheit profitieren. Auch Zuschüsse für Einzelmaßnahmen wie den Austausch der Heizung oder die Dämmung der Außenwände stehen zur Verfügung. Je nach Art der Maßnahme kann der Steuerbonus eine ebenso attraktive Option sein. Diese Förderungen werden auch für vermietete Immobilien gewährt.

3. Vielfältige Fördermittel

Die Förderungen für den Bau, Kauf oder die Sanierung von Effizienzhäusern und die energetische Sanierung von Bestandsimmobilien umfassen zinsvergünstigte Kredite von der KfW und Zuschüsse vom Bundesamt für Wirtschaft und Ausfuhrkontrolle (Bafa). Die genaue Höhe der Fördermittel hängt von der Art der Maßnahme ab, und es ist wichtig zu beachten, dass Hausbesitzer die Förderung beantragen müssen, bevor sie Verträge abschließen.

In Bayern agiert die Bayerische Landesbodenkreditanstalt (LABO) als zentrale Anlaufstelle für Fördermittel im Bereich des energieeffizienten Bauens und Sanierens. Die LABO bietet eine Vielzahl von Programmen, die darauf abzielen, Immobilienbesitzer finanziell zu unterstützen, ihre Gebäude energieeffizienter und umweltfreundlicher zu gestalten. Dabei werden sowohl Neubauten als auch Bestandsgebäude berücksichtigt, um eine breite Palette von Immobilienprojekten zu fördern.

Auf städtischer Ebene gibt es in München das Förderprogramm für Klimaschutz und Energieeffizienz (FKG), das speziell darauf ausgerichtet ist, lokale Immobilienbesitzer bei ihren Bemühungen um eine nachhaltigere Gebäudegestaltung zu unterstützen. Das FKG-Programm bietet finanzielle Anreize für Maßnahmen wie die Verbesserung der Gebäudehülle, den Einsatz erneuerbarer Energien und die Optimierung von Heizungs- und Kühlsystemen. Durch die Inanspruchnahme dieser Fördermittel können Immobilienbesitzer in Bayern nicht nur einen Beitrag zum Klimaschutz leisten, sondern auch langfristig ihre Energiekosten senken.

4. Förderung nach Energiestandard

Die Förderung orientiert sich am Energiestandard, wobei der KfW-Effizienzhaus-Standard als Maßstab dient. Dieser gibt an, wie effizient ein Haus in Bezug auf den Energieverbrauch im Vergleich zu einem Neubau ist. Je besser die Energiebilanz, desto höher die Förderung.

Im Rahmen des Gebäude-Energie-Gesetzt (GEG) gibt es verschiedene Fördermöglichkeiten und Anreize für den Heizungstausch und die energetische Sanierung von Gebäuden:

- Direkte Förderprogramme:

> Zuschüsse und/oder zinsgünstige Kredite für den Heizungstausch und andere energetische Sanierungsmaßnahmen.

> Abwicklung in der Regel über die KfW-Bankengruppe oder das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA).

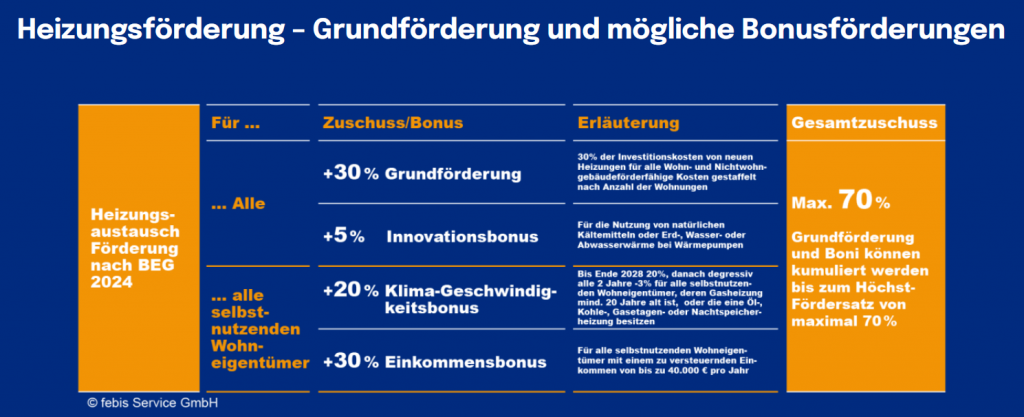

- Förderung spezifischer Heizungssysteme:

> Gezielte Förderung (bis zu 30 %) für den Einbau von effizienten und umweltfreundlichen Heizungssystemen, wie z.B. Wärmepumpen oder Biomasseheizungen.

> Zusätzlicher Bonus i. H. von 10 % sofern alte Öl-, Gas-, Kohle- oder Nachtspeicherheizungen durch neue Heizungen mit erneuerbaren Energien ersetzt wird.

- Beratungsförderung:

> Förderung für energetische Beratung, um individuell die besten Maßnahmen und Fördermöglichkeiten zu ermitteln.

- Förderung für den Einbau von digitalen Systemen:

> Unterstützung beim Einbau von digitalen Systemen zur Optimierung des Energieverbrauchs.

Wenn Sie keine Finanzierung benötigen bzw. keine Zuschüsse erhalten, gibt es auch interessante steuerliche Fördermöglichkeiten – auch für Eigennutzer:

- Steuerbonus für energetische Sanierungsmaßnahmen:

> 20% der Kosten für energetische Sanierungsmaßnahmen können über einen Zeitraum von drei Jahren von der Steuerschuld abgezogen werden.

> Gilt für selbst genutztes oder vermietetes Wohneigentum.

> Umfasst auch den Austausch von alten Heizungssystemen.

FAZIT

Insgesamt bieten die vielfältigen Fördermöglichkeiten eine hervorragende Chance für Bauherren, Hauskäufer und Sanierer, um ihr Projekt kostengünstig und energieeffizient zu gestalten. Eine sorgfältige Planung, die Begleitung durch einen Energieberater und die rechtzeitige Beantragung der Fördermittel sind entscheidend, um von den verschiedenen Angeboten optimal zu profitieren.

Gerne unterstützen wir Sie bei Ihrem Bauvorhaben mit einer ganzheitlichen Finanzierungsberatung und auf Ihren Bedarf zugeschnittenen Fördermittelauswahl. Schreiben Sie einfach eine E-Mail an finanzierung@acconsis.de oder rufen Sie an unter 089 547143.